Нови ОА документ

Амортизација сталних средстава из амортизационих група II - V која су набављена до краја 2018. године (члан 10.ЗПДПЛ) врши се применом дегресивне методе на укупну вредност средстава по појединој групи, у складу са Правилником о начину разврставања сталних средстава по групама и начину утврђивања амортизације за пореске сврхе. Обрачун се врши на ОА обрасцу преко опције Основна средства - Нови документ - Пореска амортизација - Нови ОА документ.

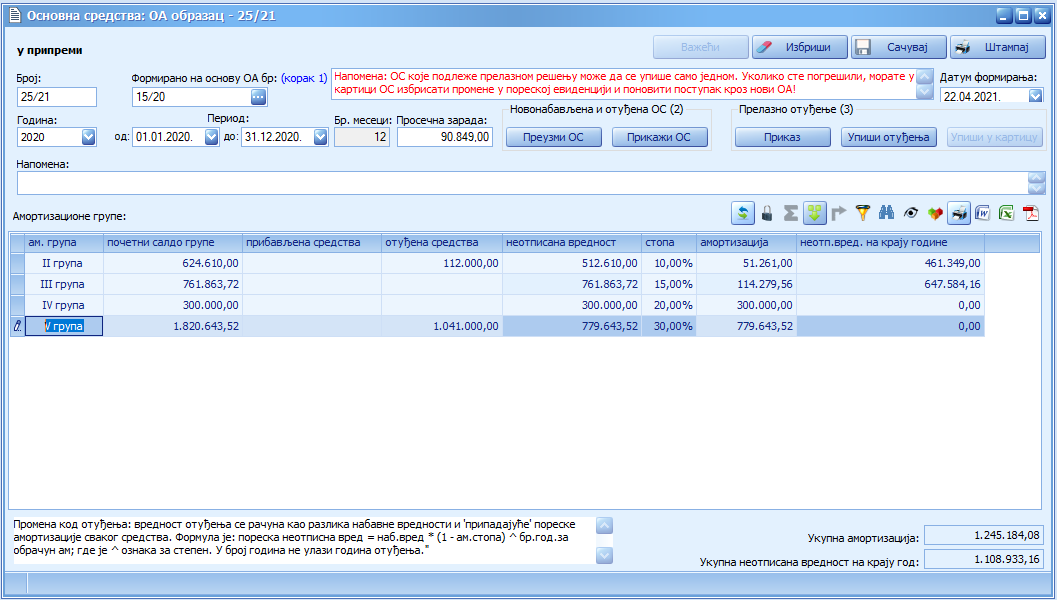

Нови ОА образац има статус у припреми.

У горњем делу форме налазе се командни дугмићи:

-

Важећи – када су унети подаци исправни, потребно је документ прогласити важећим, притиском на дугме Важећи. Тада ће се променити и статус ОА обрасца(горњи леви део прозора).

-

Избриши – за брисање ОА обрасца. Ова команда је доступна само ако је документ у статусу у припреми.

-

Сачувај – за памћење унетих података.

-

Штампај – даје могућност штампања ОА обрасца.

Поља која се попуњавају у форми су:

-

Број – апликација уноси број обрасца који радите, или можете унети неки свој број.

-

Датум формирања – аутоматски се поставља тренутни датум, али може се и унети датум формирања ОА обрасца, или изабрати из календара који се отвара притиском на стрелицу у десном делу поља.

-

Година – аутоматски се поставља текућа година, али може се и ручно унети година за коју се формира ОА образац, или притиском на стрелицу обележити година.

-

Период (од до) – аутоматски се поставља период (01.01.-31.12. текуће године).

-

Бр. месеци – број месеци за које се ради ОА образац. Аутоматски се попуњава на основу периода. Утиче на амортизацију (неотписана вредност * стопа * број месеци / 12).

-

Просечна зарада – аутоматски се попуњава избором године али је могућ и ручни унос.

-

Напомена – ово поље служи за унос неке писане напомене у вези са креирањем ОА обрасца.

Образац се формира из три корака. Да би га прогласили важећим, потребно је прећи све кораке.

- корак: Формирано на основу ОА бр: – број ОА обрасца може се укуцати у поље или се може, притиском тастера F9, добити нови прозор у којем се виде сви ОА обрасци (одабир се врши на основу броја, периода формирања, године или напомене). Довољно је два пута притиснути левим тастером миша на приказани образац или селектовати и притиснути дугме Изабери и његов број ће се аутоматски уписати у поље, а колона Почетни салдо групе ће се попунити крајњим салдом из одабраног обрасца. Уколико у програму не постоји образац за претходну годину, могуће га је унети ручно.

-

корак: Новонабављена и отуђена ОС:

- Преузми ОС – притиском овог дугмета, апликација аутоматски попуњава вредности прибављених и отуђених средстава којима је штиклирано да улазе у ОА обрачун за изабрани период.

- Прикажи ОС – приказује листу средстава која улазе у групни обрачун амортизације.

-

корак: Прелазно отуђење:

Ова формула даје тачан износ у случају да током година није било накнадних улагања у неко ОС. Ако је било накнадних улагања, потребно је погледати извештај Преглед пореских вредности ОС.

Уколико је у подешавањима изабрана опција да су у прибављена средства у OA обрасцу укључена и повећања набавне вредности основних средстава, онда ће се приликом преузимања ОС укључити и она повећања набавне вредности основних средстава која су настала у току године за коју се формира ОА образац.

У подешавањима, преко опције Систем > Подешавања и конфигурација > Подешавања > Основна средства > Пореска амортизација, ОА, ПК > Набавна вредност средства која се користи у ОА обрасцу приликом отуђења, може се изабрати једна од опција: набавна вредност или фактурна набавна вредност.

Напомена: Апликација аутоматски приказује листу основних средстава уколико сте формирали ОА образац помоћу дугмета Преузми ОС. Уколико су ручно уношени подаци у оквиру табеле ОА обрасца, листa основних средстава за које се формира обрачун не мора да се сложи са вредностима у табели ОА.

Поља која се попуњавају у табели Амортизационе групе су:

-

Амортизациона група – апликација аутоматски попуњава ово поље.

-

Почетни салдо групе – уносите почетни салдо групе уколико први пут радите документ. За обрачун пореске амортизације за текућу годину то је износ неотписане вредности на крају претходне године. Уколико се формира нови ОА образац на основу већ постојећих (Формирано на основу ОА бр), апликација сама попуњава ова поља.

-

Прибављена средства – набавна вредност сталних средстава која су стављена у употребу у току текуће године. Апликација сама попуњава ово поље, али може се и ручно кориговати вредности набављених средстава.

-

Отуђена средства – изменом Правилника о начину разврставања сталних средстава по групама и начину утврђивања амортизације за пореске сврхе, прописано је да вредност отуђених средстава одговара њиховој набавној вредности умањеној за припадајући износ пореске амортизације сваког отуђеног средства. Формула за израчунавање отуђења је:

вред.отуђења = наб.вред * (1 - аморт.стопа) бр.год.за обрачун амoртизације

У број година не улази година отуђења. С обзиром да је обрачун пореске амортизације почео од 2004. године, ако је средство стављено у употребу пре 2004. за број година за обрачун амортизације се узима разлика године отуђења и 2004.године. Такође, претпоставља се да је набавна вредност основног средства које је стављено у употребу пре 2004. године адекватна вредност за пореску амортизацију. Уколико то није случај, треба ручно прерачунати вредност отуђења.

Апликација сама попуњава ово поље, али могу се и ручно кориговати вредности набављених средстава.

-

Неотписана вредност – апликација аутоматски обрачунава износ добијен на основу претходно унетих вредности (почетни салдо групе + прибављена средства – отуђена средства).

-

Стопа – апликација аутоматски попуњава ово поље.

-

Амортизација – апликација аутоматски обрачунава износ, који представља производ неотписане вредности и стопе.

-

Неотписана вредност на крају године – апликација аутоматски обрачунава износ, који представља производ неотписане вредности и амортизације. Уколико је износ у овој колони мањи од пет просечних месечних бруто зарада у последњем месецу периода за који се врши амортизација, као расход се признаје целокупни салдо групе и неотписана вредност на крају периода износи нула. Почев од обрачуна за 2019. годину, као расход се признаје целокупни салдо групе и ако је крајњи салдо мањи од одређеног процента у односу на салдо 31.12.2018. и то по групама:

-

за I групу мањи од 10%

-

за II групу мањи од 15%

-

за III групу мањи од 20%

-

за IV групу мањи од 30%