Обрачун трошкова се врши на основу утрошка из радног налога којим је испраћена производња , али и на основу директних и индиректних трошкова , ако и на основу информација у самом процесу производње. Из овог документа могу се видети сви трошкови производње и у којој су мери теретили производњу по радном налогу .

Уколико притиснете дугме Обрачун трошкова, добићете могућност да се поред већ обрачунатих директних трошкова материјала, упишу и додатни трошкови који утичу на укупну вредност производа.

Директни трошкови материјала се уносе аутоматски док се остали трошкови уносе ручно .

Битно је напоменути да се под директним трошковима подразумевају појединачни трошкови израде који се везују по конкретним производима и услугама па се директно везују и за производе и услуге, индиректни трошкови су везани за организовање производње, управљање и руковођење пословањем, администрацију и сл. и не могу се везати за појединачне производе.

У горњем делу форме налазе се командни дугмићи:

-

Прокњижи – Притиском на ово дугме, могуће је прокњижити обрачун трошкова у финансијско књиговодство (модул Конто). На основу шеме за књижење „Обрачун радног налога“, креираће се налог за књижење у финансијском књиговодству

-

Избриши – Уколико желите да избришете креирани обрачун, притисните овај тастер

-

Сачувај – било какву промену да унесете, тј. било које поље да се попуни или избрише потребно је сачувати притском на ово дугме

-

Штампај - Омогућава приказ документа у штампаној форми, као и саму штампу

Поља која се попуњавају у табели су:

-

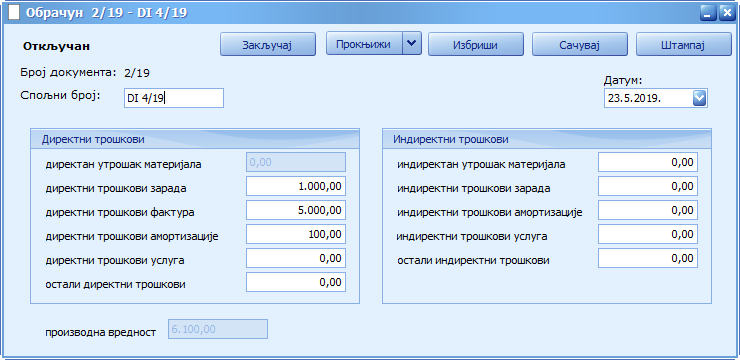

Број документа – Број обрачуна је редни број. Попуњава се при креирању обрачуна и није подложан накнадној измени.

-

Спољни број - Поље где се уноси број или посебан назив обрачуна. Ово поље се аутоматски попуњава бројем дневног извештаја на основу кога је обрачун трошкова направљен.

-

Датум - датум на који је обрачун формиран. Могуће је унети датум ручно или изабрати падајући мени који омогућава увид у календар, где је могуће изабрати годину, месец и датум.

Поља за унос су подељена у две групе:

-

Директни трошкови – Јесу трошкови који настају током процеса производње и као такви утичу на цену коштања готовог производа. (Директни трошкови материјала, директни трошкови услуга, директни трошкови амортизације, директни трошкови фактура, зарада...)

-

Индиректни трошкови – Трошкови који не настају директно у процесу производње, али ипак улазе у цену производа. (Индиректан утрошак материјала, зарада, амортизације, услуга...)

У дну обрачуна се налази поље „Производна вредност“ које приказује тренутну вредност производа, насталу на основу директних и индиректних трошкова.